El 2022 fue un año extremadamente complicado para los mercados financieros. Incluso el portafolio típico de 60/40, donde 60% se invierte en renta variable y 40% en renta fija (uno de los portafolios más utilizados tanto por inversionistas como por asesores por su resiliencia y su baja correlación) vieron minusvalías importantes en 2022. ¿Qué podemos esperar para el 2023? Pensando en la asesoría financiera para este año, me parece que el 2023 estará marcado por 3 grandes narrativas: la inflación en Estados Unidos, la guerra en Europa y el Covid en China

Inflación en Estados Unidos

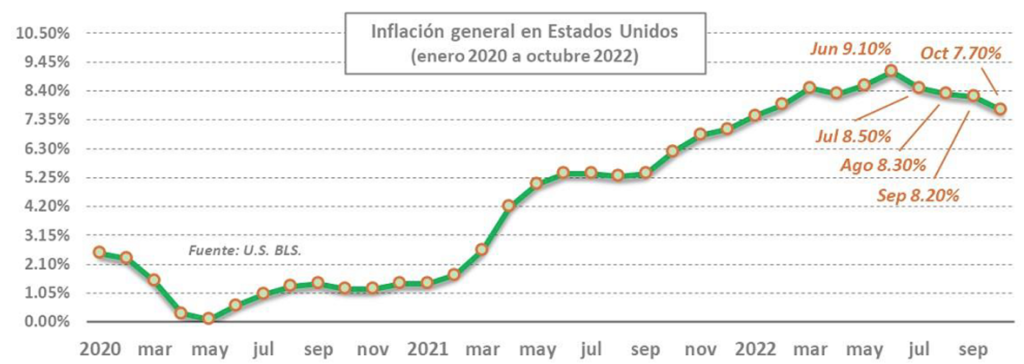

En el verano del 2022 la inflación en Estados Unidos llegó a un 9.1% anualizado, muy por arriba del nivel donde la Fed norteamericana se siente cómoda, que es alrededor de un 2% anual. Sin embargo, la inflación anualizada en Estados Unidos está cerrando diciembre 2022 en un 7. 7% anual. Si bien se encuentra todavía muy por encima de los niveles objetivo me parece importante hacer notar el cambio de tendencia.

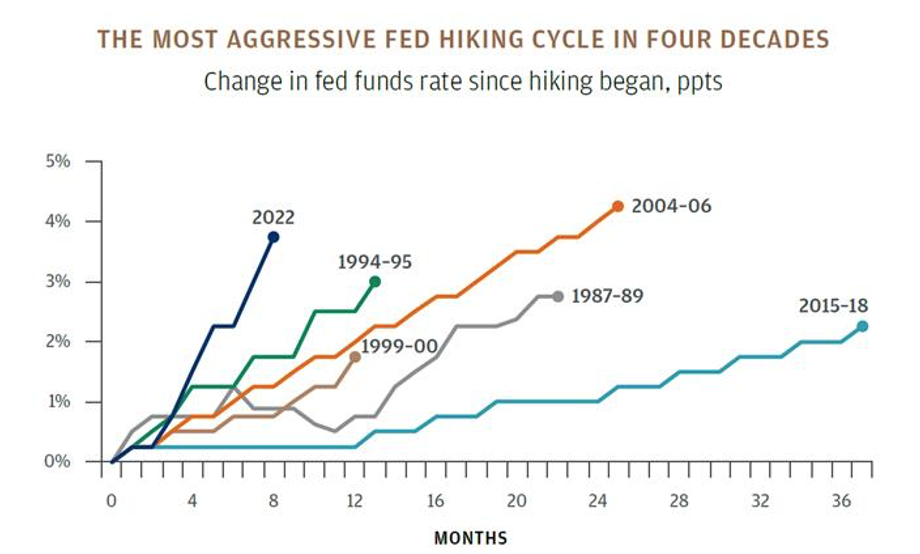

No espero una disminución de la tasa de la Fed -de hecho creo que es probable que haya todavía uno o 2 incrementos de tasa- pero el mero hecho de que la inflación esté descendiendo le quitará presión. El mercado tomará como favorable una disminución en el ritmo (que ha sido rápido) o un disminución en el monto (que ha sido de ¾ de punto porcentual en cada reunión).

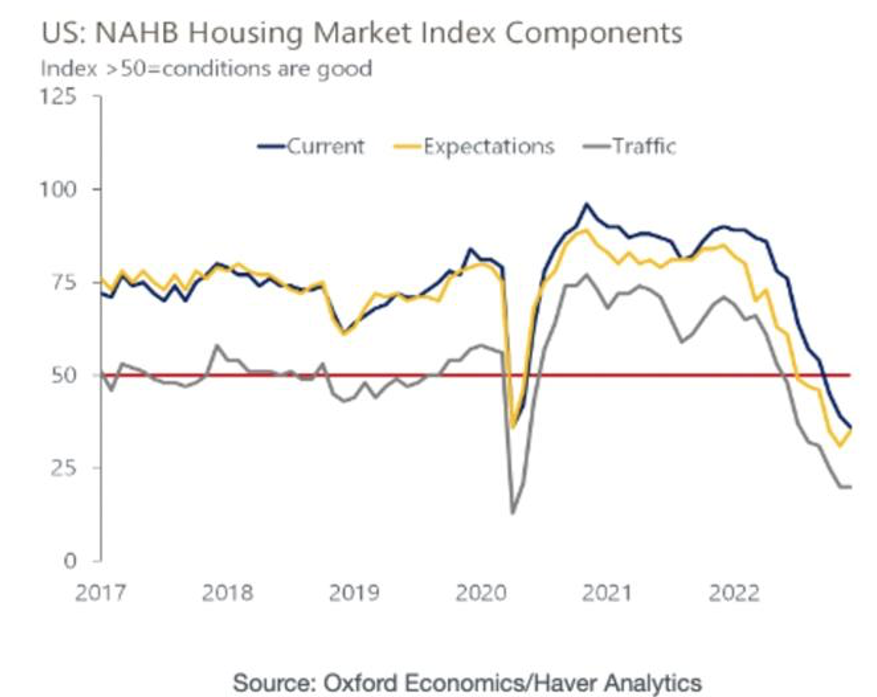

Al mercado evidentemente le gustaría ver que bajen las tasas pero el mero hecho de que ya no suban será un aliciente. Estamos viendo ya indicadores clarísimos de desaceleración de la economía, empezando por el sector inmobiliario. El sector inmobiliario se ha enfriado ante los incrementos de precio de las casas por la inflación y los incrementos de la tasa de crédito.

Asimismo, la curva de tasas está invertida (paga más la deuda a dos años que la deuda a 10 años), un indicador de desaceleración-recesión.

Hay una probabilidad de una recesión en EE.UU. para el segundo semestre de 2023. La intensidad y la duración de esa recesión dependerán en gran medida de la habilidad de la Fed para saber hasta dónde enfriar la economía para bajar la inflación, sin hacerle daño. Hasta el momento las posibilidades son de una recesión corta y rápida

Implicaciones de la Guerra en Europa

En lo que se refiere a Europa, la guerra ha incrementado los precios de todos los energéticos que Europa básicamente no produce en cantidad suficiente. Ese déficit lo tiene que importar de Rusia. Esto ralentizará a la economía europea (lo que las familias se gastaban como ingreso discrecional ahora tendrá que ir a pagar gas y gasolina) por lo que esperamos un crecimiento muy modesto para el 2023

La situación de contagios de Covid en China

La política del manejo del móvil en China ha sido, por decir lo menos, errática. La vacuna que administraron no ha sido tan efectiva y es por eso que las tasas de contagio son todavía altas. El gobierno ha intentado controlar estas tasas de contagio encerrando a barrios y, en algunas ocasiones, ciudades enteras para evitar más contagios, lo que ha causado interrupciones en las cadenas de suministro. La apertura seguramente será escalonada y cuidadosa. Esta situación deberá normalizarse hacia el verano del 2023 pero sin duda será una de las narrativas que dominarán la primera parte del año

¿Qué esperar en 2023 para México?

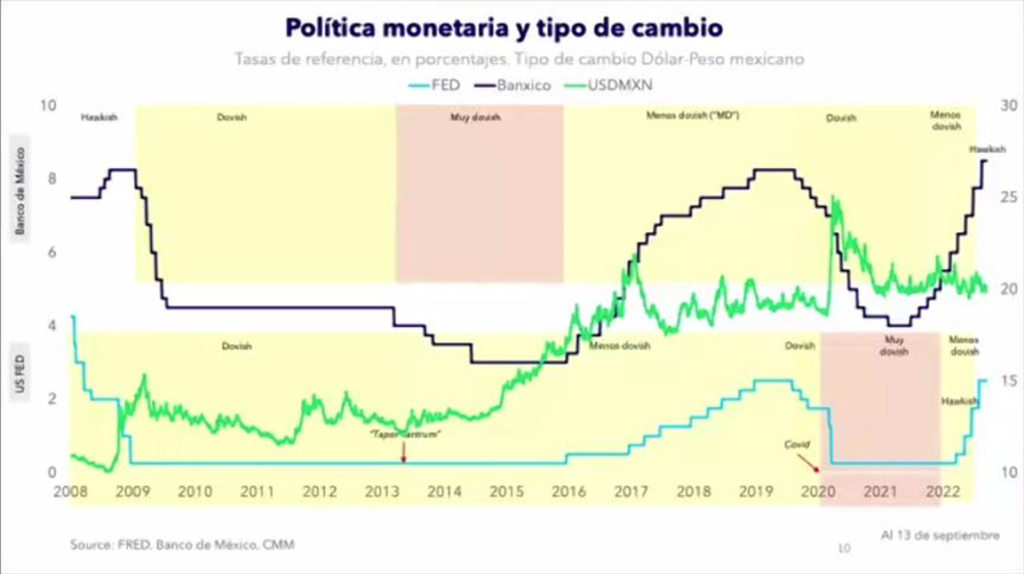

En México veremos también un crecimiento muy modesto en la parte económica. En lo que se refiere a la bolsa mexicana, veo una bolsa que lleva muchos años moviéndose de manera lateral y con baja rentabilidad. Es una bolsa en la cual se han estado saliendo empresas listadas (Lala, Aeroméxico, Banorte) y con pocas empresas nuevas, y no veo una rentabilidad interesante ahí. Sin embargo, la renta fija es una historia distinta. El tipo de cambio del peso contra el dólar norteamericano se ha apreciado de manera significativa, apretando aún más los márgenes de aquellos que se encuentran invertidos en dólares, pero encareciendo relativamente al peso. Por el lado de la tasa, hasta el momento está claro que Banxico ha seguido la política de mantener el diferencial de tasas y moverse en el mismo sentido que la Fed.

Conclusiones

Deberá haber en algún momento una recuperación de la bolsa norteamericana que recompensará a aquellos que estén invertidos de manera bien diversificada y que hayan sabido esperar. El 2022 eliminó vía disminución de precios muchos de los riesgos al invertir, señalando varios puntos de entrada al mercado. De momento sobreponderamos la inversión en renta variable en el S&P 500 –por la calidad de las empresas en el índice- y, dadas las tasas actuales en pesos, me parece importante considerar incluir en el portafolio un porcentaje significativo de renta fija en pesos -con dinero nuevo, para no tomar pérdidas- tratando de recuperar algo de la rentabilidad perdida en 2022.

Espero que estas breves líneas les hayan ayudado a pensar en su estrategia de inversión para los próximos meses. Como siempre me reiteró sus órdenes. En caso de que quieran revisar su portafolio estoy a su disposición.

Luis Achurra | Asesor Financiero

@luis_teasesora